Los riesgos son posibilidades de pérdida o daños que amenazan tu felicidad y de tu familia.

Debemos reconocer que los riesgos son parte de la vida y son inevitables para poder tomar acciones al respecto.

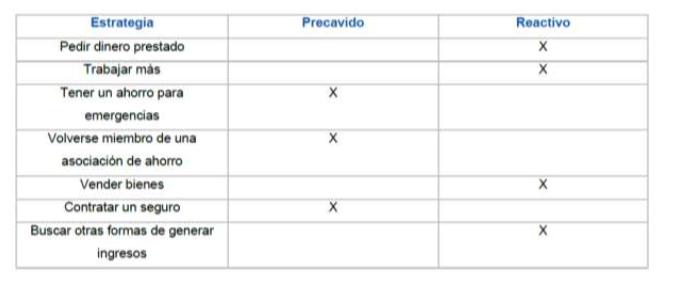

1.Decide qué medidas tomarás para responder a los riesgos

Medidas precavidas: Son acciones que se toman antes de que ocurra una emergencia. Éstas ayudan a responder a la crisis. La prevención te permite estar mejor preparado. Ejemplo: tener un fondo de ahorro.

Medidas reactivas: Son acciones que se toman en respuesta a algo que ocurre, luego de que ha pasado. Ejemplo: pedir un crédito.

Cada una hará una diferencia en tus finanzas personales. Por ejemplo, si tienes que reparar el techo de tu casa porque tiene goteras, si no cuentas con un ahorro y sacas un préstamo, el costo será mayor porque tendrás que pagar intereses.

Los ahorros y préstamos no son las únicas estrategias frente a los imprevistos. Estas son otras alternativas:

2. Contrata un seguro

Cuando se contrata un seguro, se paga a una compañía aseguradora para protegerte ante un posible riesgo, que ésta puede asumir porque administra un fondo compartido entre muchas otras personas que también contribuyen para cubrir sus riesgos potenciales.

Las compañías de seguros no devuelven el dinero pagado si no ocurre alguna emergencia. Ya que el fondo es compartido, el dinero pagado por todos cubre las emergencias que en realidad ocurren.

El hecho de que el pago sea compartido ayuda a abaratar el costo del seguro.

Dependiendo de la empresa aseguradora y las condiciones de la póliza del seguro (contrato), un seguro ayuda a protegerse ante:

- La muerte de un familiar

- Incendios y otros daños a la propiedad

- Desastres naturales

- Problemas de salud

- Robo

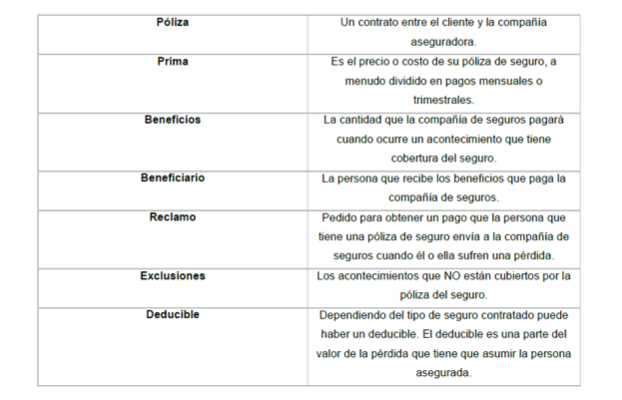

Ten en cuenta algunos términos de los seguros:

Para comparar opciones utiliza las siguientes preguntas:

Póliza

¿Qué tipo de póliza es? ¿Qué cubre?

¿A quién cubre?

Prima

¿Cuánto hay que pagar? ¿Dónde hay que pagar? ¿Cada cuánto hay que pagar?

Beneficios

¿Qué beneficios garantiza la póliza a la persona asegurada? ¿Cuáles son los eventos cubiertos?

Beneficiario

¿Quiénes pueden ser los beneficiarios de la póliza? ¿Cuántos beneficiarios pueden ser?

¿En caso de querer nombrar un niño menor de edad como beneficiario, hay alguna regla especial?

Reclamos

¿Cómo se realiza un reclamo del seguro?

¿Qué documentos hay que presentar?

¿Dentro de qué tiempo se da una respuesta a los reclamos?

¿Hay alguna limitación de tiempo para presentar el reclamo después del evento?

Exclusiones

¿Hay algún evento que está excluido de la póliza?

Deducible

¿En cuánto está el deducible?

¿Aplica en cada reclamo o se paga el valor una sola vez durante un periodo determinado? ¿Qué sucede si el valor de la pérdida es menor al valor del deducible? ¿Quién paga?

Fuente: Malla curricular del programa de educación financiera Tus Finanzas.